Dit artikel gaat over Arch Coal (ARCH), de op één na grootste kolenproducent van de Verenigde Staten. Steenkool is een ramp voor het klimaat en er blijkt maar weinig animo te zijn om te beleggen in dit soort klimaatvervuilers. Voordat je weg klikt en denkt dit aandeel is niks voor mij, is het misschien toch interessant om eens met een open blik naar wat cijfers te kijken.

Wereldwijde energiebronnen

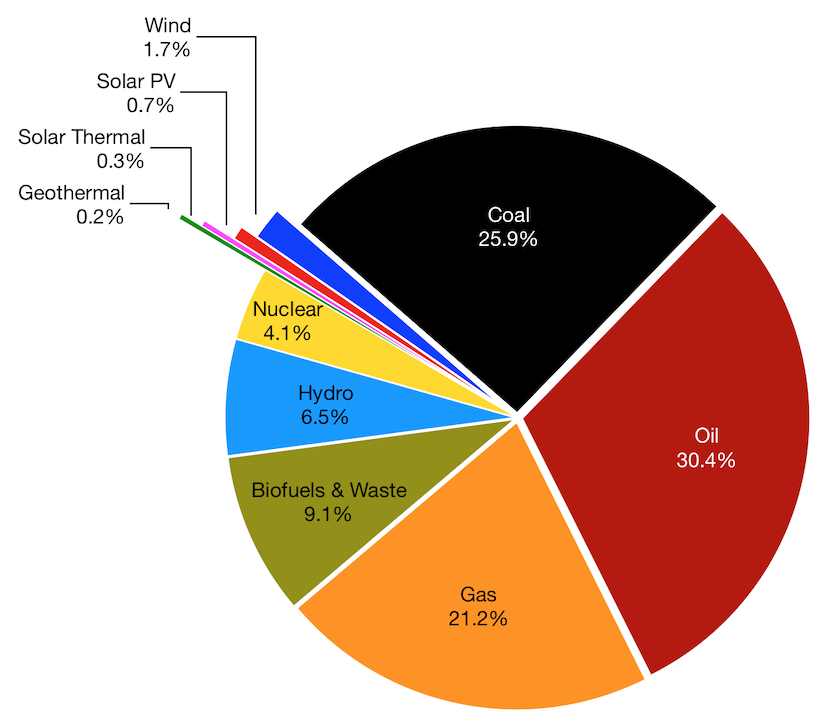

Hieronder zie je de bronnen die wereldwijd onze samenleving van energie voorzien. Voor meer info zie: worldenergydata.org. Deze data stamt uit 2017. Ondanks alle goede bedoelingen om groene energie uit zon en wind op te wekken is dit deel nog steeds verwaarloosbaar. En als we heel eerlijk zijn kansloos, want dit levert alleen energie op als het waait of als de zon schijnt. Fossiele brandstoffen kunnen ongeacht het weer altijd worden omgezet in energie. Daarom zijn we nog zo afhankelijk van fossiele brandstoffen. Echte serieuze alternatieven zoals kernenergie worden helaas afgewimpeld.

Waarom is het aandeel kolen zo groot? De reden is dat wereldwijd de vraag naar energie elk jaar toeneemt. En kolen zijn een goedkopere energiebron dan olie en gas en zijn makkelijk te transporteren. Een wereld zonder behoefte aan kolen gaat echt nog wel even duren.

Als het in het nieuws gaat over kolen, dan gaat het meestal over kolen voor de kolencentrales. Dit zijn thermische kolen. Dit soort kolen worden gebruikt voor het opwekken van elektriciteit.

Er is ook nog een andere groep kolen namelijk metallurgische kolen, ook wel coking coal genoemd. Dit type kolen heeft een andere samenstelling en wordt vooral gebruikt voor het produceren van staal.

Kolen voor staalproductie

Om staal te produceren zijn er op dit moment twee manieren. De eerste meer traditionele manier is via een hoogoven (blast furnace). In dit soort staalfabrieken reageert koolstof onder hoge temperaturen met de zuurstof uit de ijzererts. Het hoogovenproces is een continu proces, oftewel non-stop. Slechts eens in de paar jaar wordt de hoogoven uitgeschakeld voor onderhoud en modernisering. Dit betekent dus ook een non-stop vraag naar kolen. Gemiddeld zijn er voor de productie van 1000kg staal zo’n 780kg kolen nodig. Op worldsteel.org is te lezen dat wereldwijd 70% van het staal op deze manier wordt geproduceerd.

De tweede manier gaat via het electrostaalproces met behulp van vlamboogovens (electric arc furnace). In dit proces zorgen grafiet elektroden voor een enorme elektrische stroom waarbij er heel veel warmte vrij komt. Indirect zijn er voor dit proces ook kolen nodig. 150kg kolen voor 1000kg staal. Wereldwijd wordt 30% van het staal op deze manier geproduceerd.

Kort gezegd om staal te maken zijn kolen nodig. Stijgt de vraag naar staal, dan stijgt de vraag naar kolen.

Het IEA verwacht dat de vraag naar thermische kolen zal afnemen, maar dat de vraag naar metallurgische kolen voor de industrie zal toenemen.

Arch Coal

Arch Coal heeft een behoorlijke geschiedenis. In 2016 ging het bijna failliet. Het had schulden van zo’n $5,1 miljard met een jaarlijkse renteverplichting van bijna $400 miljoen. Onder de zogeheten Chapter 11 van de Amerikaanse faillissementswetgeving kon het bedrijf een reorganisatie doorvoeren.

Tijdens de reorganisatie is de balans behoorlijk opgeschoond en bleven de beste mijnen over. De langlopende schulden waren nog maar $350 miljoen met $393 miljoen cash op de bank. Dat Chapter 11 grote mogelijkheden biedt is wel duidelijk.

Nu 3 jaar later zijn de schulden afgebouwd naar $290 miljoen en hebben ze hetzelfde bedrag aan cash op de bank staan. Netto heeft het bedrijf dus geen schuld.

Arch Coal produceert zowel thermische als metallurgische kolen. Qua volume (75 miljoen ton) zijn het vooral thermische kolen, maar de 7 miljoen ton metallurgische kolen zorgen voor ruim twee derde van de winst.

En de winst die was er zeker de afgelopen jaren. Al het overtollige cash ging via dividend en aandeleninkopen retour naar de aandeelhouders. Sinds mei 2017 gaat het om een totaalbedrag van $913 miljoen. In die periode daalde het aantal uitstaande aandelen met 40% van 25 miljoen naar 15 miljoen aandelen.

En wat deed de koers van het aandeel? Deze is gezakt van $70 naar $55. Vooral dit jaar is het aandeel gezakt. Er is angst voor afnemende vraag vanuit China en de kolenprijzen zijn wat gezakt.

De beurswaarde is momenteel $835 miljoen. De gemiddelde jaarwinst lag de afgelopen 3 jaren op $260 miljoen. Ja dat lees je goed. Nog een paar zulke winstgevende jaren en ze kopen alle aandelen terug.

In 2020 gaat er minder geld terug naar de aandeelhouders. Het geld zal gebruikt worden voor het opstarten van de Leer South mijn, een nieuwe metallurgische kolenmijn. Deze mijn gaat in 2021 in productie en zal zo’n 2 tot 3 miljoen ton kolen per jaar produceren.

Arch Coal is een prijsvechter in een moeilijke markt, maar het bezit mijnen met lage productiekosten. De verwachting is dat de nieuwe Leer South mijn tot een van de meest winstgevende metallurgische kolenmijnen in de VS zal behoren. Dit vergroot de overlevingskans.

Ondanks de hoge kolenprijzen in de eerste helft van 2019 is de export van kolen met 10% gedaald. De prijzen waren in de tweede helft van 2019 wat lager en verschillende kolenmijnen met hoge kosten hebben als reactie hun productie stilgelegd.

De vraag naar staal neemt de komende jaren toe, terwijl het aanbod van kolen niet makkelijk meestijgt. Er zijn hoge kolenprijzen nodig, zodat ook mijnen met hoge productiekosten winst kunnen maken. Arch Coal zit in een goede positie.

Daarbij is het interessant om te vermelden dat de staat van West Virginia onlangs wetgeving heeft aangenomen met als doel om nieuwe investeringen in de mijnbouwsector aan te moedigen door middel van belastingvoordelen.

Hierdoor kan Arch Coal de komende 10 jaar 35% van hun totale investeringen in de Leer South mijn terug verdienen in de vorm van lagere belastingen.

Het aandeel staat momenteel rond de $55. Kan het aandeel naar $40? Zeker weten! Alles kan op de beurzen. Arch Coal is in 2020 geen grote koper meer van haar eigen aandelen. Dit betekent dus veel minder vraag naar de aandelen. Samen met zorgen over de wereldeconomie en het negatieve sentiment rondom kolen kan dit de koers makkelijk richting de $40 bewegen. Maar dit is korte termijn denken. Geef Arch Coal een aantal jaren de tijd en als de wereldeconomie niet instort moet een mooi rendement haalbaar zijn. Tijdens het wachten ontvang je ook nog eens een dividend rendement van 3,5%.

Toch hoef je geen haast te hebben met het kopen van dit aandeel. Het wordt pas echt interessant wanneer Arch Coal het aandelen inkoopprogramma hervat.

Dit zal ergens in 2021 zijn. Pas dan zijn de investeringen in de nieuwe mijn achter de rug en hebben ze weer geld beschikbaar om op grote schaal eigen aandelen in te kopen. De nieuwe mijn zal de winst een flinke boost geven.

Stel ze kopen vanaf 2022 jaarlijks voor $250 miljoen aandelen terug. Bij de huidige koers van $55 kopen ze dan 30% van de aandelen terug. Bij dezelfde waardering zou de koers van het aandeel dan moeten stijgen tot $80 en het jaar erop naar $113. Dat is een jaarlijkse stijging van ruim 40%.

Het zou me niks verbazen als het niet zover komt en Arch Coal de komende jaren tegen een premie van de beurs wordt gehaald.

Dan kun je jezelf nog afvragen of je wel wil beleggen in kolenproducenten. Het verbruik van kolen zorgt voor veel CO2 uitstoot. Sommige mensen vinden het immoreel om te beleggen in vervuilende industrie. Ik heb daar minder problemen mee. Niet de kolenproducenten zorgen voor CO2 uitstoot, maar de gebruikers van die kolen. Het niet investeren in kolenproducenten leidt niet tot minder CO2 uitstoot. Dat gaat gewoon door zolang er staal gemaakt wordt. Wil je iets aan de CO2 uitstoot doen, dan moet je of de vraag naar kolen aanpakken en zorgen voor een schone manier van staalproductie of de vrijgekomen CO2 afvangen en opslaan. Dat zijn veel betere oplossingen dan het niet investeren in klimaatvervuilers. Supply will meet demand. Als er vraag is dan zal er aanbod zijn. Pas wanneer de vraag naar kolen verdwijnt zal ook het aanbod verdwijnen.

En zoals het er nu naar uitziet zal er nog vele jaren lang behoefte zijn aan kolen.

Geef een reactie