1 maart is het weer zo ver! Dan mag Nederland haar jaarlijkse aangifte inkomstenbelasting doen. Maar wist je dat je ingehouden dividendbelasting kunt terugvragen wanneer je aangifte inkomstenbelasting doet? In dit artikel lees je hoe je als particuliere Nederlandse belegger op een juiste manier aangifte inkomstenbelasting doet.

Wil je betere beleggingsresultaten? Download dan dit boek met de strategie van Warren Buffett, de beste belegger ter wereld. Ja het is gratis :).

Veel ondernemingen keren een deel van de winst uit als dividend aan aandeelhouders. De uitkerende onderneming houdt op dividend een belasting in die wordt afgedragen aan de lokale fiscus van het land waar de onderneming gevestigd is. Dividendbelasting wordt ook wel bronbelasting of withholding tax genoemd. Het Nederlandse tarief voor dividendbelasting is slechts 15%. In het buitenland liggen deze percentages vaak aanzienlijk hoger. Gelukkig heeft Nederland met veel landen belastingverdragen afgesloten waardoor ook op buitenlandse dividendbetalingen aan Nederlanders slechts 15% mag worden ingehouden. Deze belastingverdragen kun je hier vinden.

Stel je bezit aandelen Apple. Normaal gesproken geldt in de Verenigde Staten een dividendbelasting tarief van 30%. In het belastingverdrag Nederland – Verenigde Staten is een tarief van 15% afgesproken. Voor Nederlandse beleggers in het aandeel Apple hoeft er dus maar 15% dividendbelasting te worden afgedragen. Hier is wel wat papierwerk voor vereist. Bij de meeste brokers kun je hiervoor een W-8BEN formulier invullen, waardoor dit voor aandelen uit de VS automatisch en netjes voor je wordt geregeld. Op het jaaroverzicht die je van je beleggingsinstelling ontvangt, zijn de bruto dividenden en inhoudingen overzichtelijk aangegeven. Ga voor jezelf na welk percentage bij jou is ingehouden op buitenlandse bruto dividenden. Eventueel teveel ingehouden dividendbelasting kan worden teruggevraagd bij de belastingdienst van het betreffende land, maar dit is best ingewikkeld.

Heb je al een goede broker gevonden? Lees hier welke broker het beste bij jou past.

Aangifte inkomstenbelasting en vermogen

Er zijn verschillende soorten inkomsten. Voor de inkomstenbelasting zijn deze verdeeld in 3 groepen (boxen) met ieder een eigen tarief. In Box 3 wordt het inkomen uit sparen en beleggen belast. Was je totale vermogen in 2016 lager dan €24.437, dan hoef je geen vermogensbelasting te betalen. Voor fiscale partners geldt een vrijstelling van €48.874.

De Nederlandse Belastingdienst gaat ervan uit dat iedereen jaarlijks 4% winst maakt op zijn of haar vermogen in Box 3. Over deze winst moet vervolgens 30% belasting worden betaald. Dit komt neer op een vermogensbelasting van 1.2% over het beginvermogen. Wanneer er ook dividendbelastingen zijn afgedragen betaal je dus dubbele belasting. Om dit te voorkomen mogen ingehouden dividendbelastingen worden verrekend met de jaarlijkse aangifte inkomstenbelasting.

Dit gaat als volgt: Via Mijn Belastingdienst vul je de ingehouden dividendbelasting in onder “Bankrekeningen en andere bezittingen -> Beleggingen”.

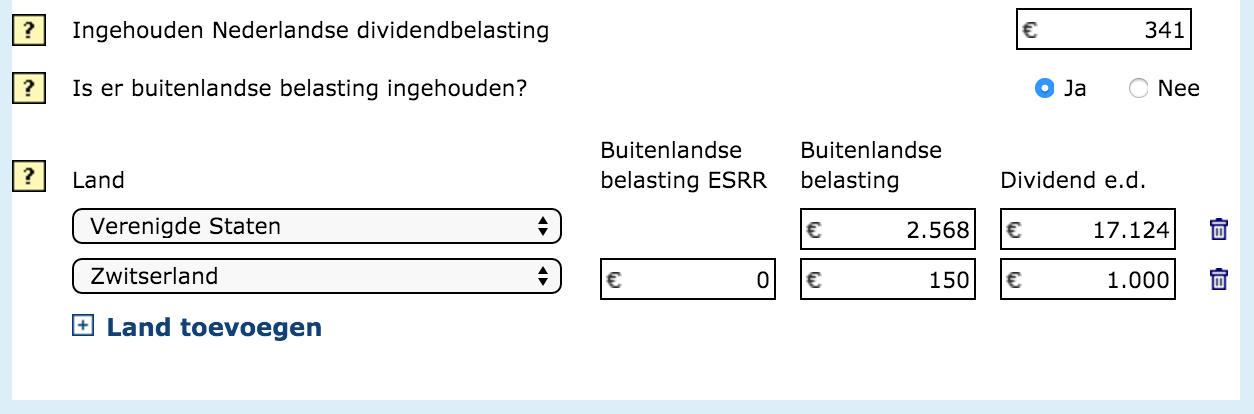

Zelf heb ik naast aandelen van Nederlandse bedrijven ook aandelen van bedrijven uit de Verenigde Staten. In de online aangifte applicatie voor 2016 vul je de ingehouden Nederlandse dividendbelasting apart in.

Bij mij zijn dit jaar (2017) voor het eerst de juiste dividend bedragen al automatisch ingevuld. Binck heeft mijn gegevens dus netjes aan de belastingdienst doorgeven. Staan ze voor jou nog niet ingevuld, dan werkt het als volgt.

Je vult per land de verrekenbare dividendbelasting en het bruto ontvangen dividend in. Voor de volledigheid heb ik als voorbeeld ook Zwitserse aandelen toegevoegd. Voor Zwitserse aandelen wordt er ook om de Buitenlandse belasting ESSR gevraagd. Hier vul je de bronheffing in die op basis van je buitenlandse spaarrente werd ingehouden. Deze vind je op het jaaroverzicht van je Zwitserse bank.

Het maakt voor de aangifte inkomstenbelasting wel uit of dividendbelasting is ingehouden door een Nederlandse of buitenlandse onderneming; anders gezegd of de dividendbelasting is afgedragen aan de Nederlandse Belastingdienst of een buitenlandse fiscus. Voor mensen die geïnteresseerd zijn in dit verschil volgt hierna een uitleg.

Verrekenen binnenlandse dividendbelasting

Ingehouden dividendbelastingen die zijn afgedragen aan de Nederlandse belastingdienst worden gezien als voorbelasting. Voorbelasting is vooruit betaalde belasting of een voorschot. Deze ingehouden binnenlandse dividendbelasting mag daarom, ongeacht je vermogen, volledig in mindering worden gebracht op de totale verschuldigde inkomstenbelasting.

Verrekenen buitenlandse dividendbelasting

Dividendbelastingen op buitenlandse dividenden zijn niet afgedragen aan de Nederlandse Belastingdienst. Deze dividendbelastingen fungeren hierdoor niet als voorbelasting. Als Nederland een verdrag heeft met het betreffende land, dan mogen deze dividendbelastingen wel worden verrekend in Box 3. De dividendbelastingen mogen in mindering worden gebracht op eventueel verschuldigde vermogensbelasting. Door deze correctie wordt dubbele belasting voorkomen. De verrekening van dividendbelasting is dus alleen mogelijk als je in Box 3 belasting betaalt.

Gelukkig verrekent het online aangifte programma de ingehouden binnen en buitenlandse dividendbelasting voor ons al op de juiste manier.

Ook al had je te weinig vermogen en betaal je geen vermogensbelasting, dan is het toch handig om de dividendbelastingen aan te geven, want de verrekening kan worden doorgeschoven naar een volgend jaar.

Voor de geïnteresseerden volgt hier een uitgewerkt voorbeeld:

Stel iemand ontvangt van zijn Belgische aandelen een bruto dividend van €3.500, waarvan €875 (25%) wordt ingehouden. Het verdrag tussen Nederland en België geeft aan dat er een maximum van 15% (€525) verrekend kan worden. In de aangifte kun je vervolgens €525 aan bronbelasting opgeven. (Het resterende bedrag van €350 kan eventueel bij de Belgische fiscus terug gevraagd worden).

Stel deze persoon heeft een vermogen van €150.000 bovenop het heffingsvrij vermogen en heeft dus volgens de Belastingdienst een fictief rendement van 4% (€6.000). Deze persoon is daardoor €1.800 (30% van €6.000) vermogensbelasting verschuldigd. Het bedrag aan buitenlandse dividendbelasting van €525 kan volledig worden verrekend met het bedrag van €1.800, zodat uiteindelijk maar €1.275 belasting over Box 3 verschuldigd is.

Indien de aandelen met geleend geld zijn gekocht, dan is het vermogen in Box 3 nihil. De belasting over Box 3 is dus ook nihil. Het bedrag aan Belgische dividendbelasting van €525 euro kan daarom niet in het huidige jaar worden verrekend met de Nederlandse inkomstenbelasting. Toch is het belangrijk deze bronbelasting wel aan te geven, omdat deze aftrek kan worden doorgeschoven naar een volgend jaar. Een kleine tip, beleg niet met geleend geld.

Hopelijk is het nu duidelijk hoe je dividendbelasting kunt verrekenen met de inkomstenbelasting, zodat je geen geld laat liggen.

By Hans Leijsen on

“In de aangifte kun je vervolgens €525 aan bronbelasting opgeven” Dat kan dus niet, heb ik gemerkt. Foutje?

By leonard on Author

Dag Hans,

Bedankt voor je reactie.

Tijdens de aangifte vul je de ingehouden dividendbelasting op een soortgelijke manier in zoals wordt weergegeven in de plaatjes.

Het aangifte programma van de Belastingdienst verrekent dit vervolgens automatisch op de juiste manier.

Het voorbeeld met de €525 beschrijft hoe het aangifte programma de ingehouden dividendbelasting “achter de schermen” verrekent.

De volledige berekening is aan het einde van het programma inzichtelijk via:

Berekening belasting en premie -> Inkomstenbelasting.

Door in dat scherm te klikken op het pijltje bij Inkomstenbelasting wordt de verrekening van buitenlandse bronbelasting zichtbaar.

De verrekening van Nederlandse dividendbelasting vindt apart plaats aan het einde bij Ingehouden dividendbelasting.

By Ron Kerstens on

Dank voor de uitgebreide uitleg. Ik zou er graag nog 2 vragen over willen stellen over buitenlandse dividendbelasting;

1. Bij het veld “buitenlandse belasting” vul je naar ik aanneem het bedrag in wat je kan terugvorderen volgens het verdrag met het betreffende land (meestal 15%) en niet het gehele ingehouden bedrag. Bijv. Belgie houdt 25% in, dan vul ik in dat veld 15% in en ga de resterende 10% terugvorderen in Belgie ?

2. Heeft het consequenties als je per 1/1/2014 peildatum alleen Ned aandelen bezit en dus pas in de loop van het jaar buitenlandse aandelen koopt en daar dividend van ontvangt ? Gevolg is dan nl dat je in het Buitenlandse waarde 1/1/2014 veld nul moet invullen ?

Dank voor uw evt. response, mvg Ron Kerstens

By leonard on Author

Dag Ron,

Bedankt voor de goede vragen. Deze scenario’s verdienen inderdaad nog extra toelichting.

1. Klopt. Voor België is dit ook 15%. Voor de resterende 10% kun je een teruggaafverzoek indienen bij het Centraal Taxatiekantoor Brussel-Buitenland in Brussel, België

2. Voor die buitenlandse aandelen moet je inderdaad 0 als waarde invullen, anders kun je deze bronbelasting (die in 2014 is ingehouden) niet in de huidige aangifte verrekenen.

By a on

Beste Leonard,

Ik heb mijn buitenlandse belasting en dividend ingevuld voor de Verenigde Staten in het online formulier, maar ik zie het in het totaal overzicht nergens meer terugkomen, terwijl ik wel een box-3 afdracht heb.

Wat zie ik over het hoofd?

Groet, Armand

By leonard on Author

Dag Armand,

Bedankt voor je reactie.

De volledige berekening is aan het einde van het programma inzichtelijk.

Je gaat via het menu aan de linkerkant naar Berekening belasting en premie -> Inkomstenbelasting.

In dat scherm zie je in het midden de sectie Berekening belasting en premie en daaronder de regel > Inkomstenbelasting

Het Inkomstenbelasting onderdeel kun je open klikken. Vervolgens zie je daarin de sectie Inkomstenbelasting box 3 met daaronder de regel: Verrekening buitenlandse bronbelasting box 3

Succes,

Leonard

By Vincent on

Zou je iets meer toelichting kunnen geven hoe het doorschuiven van teveel betaalde dividendbelasting naar het volgende jaar? Wat moet je het daaropvolgende jaar doen om dit alsnog te kunnen verrekenen?

By leonard on Author

Hoi Vincent,

In de online aangifte in de subcategorie: Aanvullende vragen -> Aftrek voorkoming dubbele belasting staat de vraag:

“Had u een restant buitenlandse belasting uit vorige jaren op rente of dividend waarvoor u nog aftrek ter voorkoming van dubbele belasting kunt krijgen?”

Hier kun je dan ja invullen met het bedrag van de buitenlandse belasting uit voorgaande jaren dat nog niet is verrekend.

By Thomas on

Dag lezers,

Ik ben buitenlands belastingplichtige en heb daardoor dus een ander aangifte formulier. De opties die hier nu genoemd worden werken bij dat formulier niet.

By Carola on

Hallo Leonard,

Ik begrijp dus goed dat je de waarde van de beleggingen aangeeft in box 3 en dat de betaalde dividendbelasting hiermee verrekend word? Wat als ik deze niet betaald hebt? Als ik gedurende het jaar dividend uitgekeerd krijg gebruiken ze dit automatisch weer voor nieuwe beleggingen. Op mijn overzicht zie ik dus geen ontvangen dividend klopt dit dan?

By leonard on Author

Hoi Carola,

Het dividend wordt uitbetaald naar je beleggingsrekening. Hier is de dividendbelasting al van ingehouden. Als in jouw jaaroverzicht geen ontvangen dividend staan, dan had je waarschijnlijk in die periode geen aandelen die dividend betalen. De ingehouden dividendbelasting kun je opgeven tijdens de aangifte inkomstenbelasting. Het wordt dan automatisch verrekend.

By Thijs de Jong on

Goedemiddag, leuk artikel. Als ik de berekening goed volg, dan krijg ik over mijn aandelen uit de VS een belasting van 15% vanwege het belastingakkoord ( of ik vraag dit terug). De resterende 15% kan ik in NL alleen verrekenen met vermogensbelasting. Enfin. Mijn vraag: klopt dit en klopt het dus ook dat als ik geen vermogensbelasting betaal ik 15% verlies lijdt.

By leonard on Author

Hoi Thijs,

Klopt, normaal gesproken wordt er 30% dividendbelasting gerekend over Amerikaanse aandelen, maar vanwege het NL-US akkoord is dit voor Nederlanders slechts 15%.

In Nederland rekenen we met een fictief vermogensrendement en daarover betalen we vermogensbelasting. Een vermogensrendementsheffing om het netjes te zeggen.

Die 15% dividendbelasting mag je daarom verrekenen met de vermogensbelasting.