Sinds het dieptepunt in maart zijn de beurzen flink gestegen. Vooral de techbedrijven hebben het goed gedaan. Deze bedrijven bleken corona-proof en profiteerden zelfs van de crisis.

Daarentegen is het aandeel Berkshire Hathaway flink achter gebleven en staat sinds het begin van dit jaar bijna 20% in de min. In maart zakte het BRK.B aandeel tot $162 en vandaag staat het aandeel slechts $20 hoger. Dat het aandeel in maart hard is afgestraft is niet zo gek, want er heerste paniek en in zo’n periode gaan alle koersen hard omlaag. Maar dat het aandeel sinds die tijd niet veel is hersteld, is wel opvallend.

Ik heb in deel 1 en in deel 2 al uitgebreid geschreven over wat goede koopmomenten zijn. Vandaag volgt een nieuwe update. Als onderstaande tekst wat te snel gaat, dan raad ik je aan eerst die andere stukjes te lezen.

Op 31 maart 2020 was de situatie als volgt:

Prijs per aandeel (BRK.A): $272.000

Book value Q1: $371,565 miljard (blz. 4)

Aantal uitstaande aandelen: 692.885 + (1.390.707.370 / 1500) = 1.620.023 (blz. 1)

Beurswaarde: $440 miljard

De beurswaarde / book value ratio lag op 1,18 als we met de cijfers van Q1 rekenen. Dat is interessant, want Buffett heeft altijd gezegd dat hij onder de 1,2 op grote schaal aandelen inkoopt als de kans zich voordoet. Hij vindt het aandeel bij zulke niveaus erg ondergewaardeerd.

Hier vind je een Excel overzicht met de laatste buybacks.

Eind vorig jaar heeft Buffett nog aandelen ingekocht tegen een ratio van rond de 1,3. Ook begin dit jaar heeft hij aandelen ingekocht, maar toen het aandeel half maart flink onderuit ging is hij gestopt. Dat vind ik heel vreemd, omdat dit haaks staat op wat hij altijd heeft gezegd.

Be Fearful When Others Are Greedy and Greedy When Others Are Fearful – Warren Buffett

Waarom is hij gestopt? Ik ben er nog steeds niet achter. Tijdens de aandeelhoudersvergadering in mei gaf hij als verklaring dat de intrinsieke waarde net zo hard was gedaald als de koers van het aandeel. Ik begrijp wat hij bedoelt. Omdat in verhouding het aandeel niet goedkoper is geworden, heeft hij niet extra bijgekocht.

Eerlijk gezegd vind ik zijn uitleg onbevredigend. Waarom wordt er begin maart nog wel ingekocht, maar in de periode tot eind maart niet meer? Hij had in hetzelfde tempo door kunnen gaan. Wat deed hem van gedachten veranderen?

In totaal heeft Buffett vanaf oktober vorig jaar tot eind maart voor $3,8 miljard aan aandelen ingekocht. Dat lijkt veel, maar is slechts 1% van de boekwaarde oftewel 0,5% per kwartaal.

Maar nu wordt het interessant. Sinds maart hebben de aandelen in de portefeuille van Berkshire het heel goed gedaan. De waarde van deze portefeuille was op 31 maart $180 miljard. Momenteel is de waarde $225 miljard. De book value is dus met tenminste $45 miljard gestegen, terwijl de aandelenkoers van Berkshire gelijk is gebleven. Je betaalt momenteel net als eind maart $273.900 voor een A aandeel en $182,90 voor een B aandeel.

Als eind maart de ratio op 1,18 lag, dan ligt deze nu op ongeveer 1,05. Volgens Buffetts maatstaven is dit heel goedkoop. Ik vraag me af of Buffett inmiddels van gedachten is veranderd en flink aan het inkopen is. Via een niet zo bekend omweggetje kunnen we hier achter komen.

Op 7 juli werd er door Buffett een 13D filing gedaan. Een 13D filing is een verplichte melding aan de SEC (Amerikaanse AFM) voor grootaandeelhouders wanneer er wijzigingen zijn in het aantal aandelen dat ze bezitten. Buffett doet dit bijvoorbeeld nadat hij aandelen heeft geschonken aan de Bill & Melinda Gates Foundation.

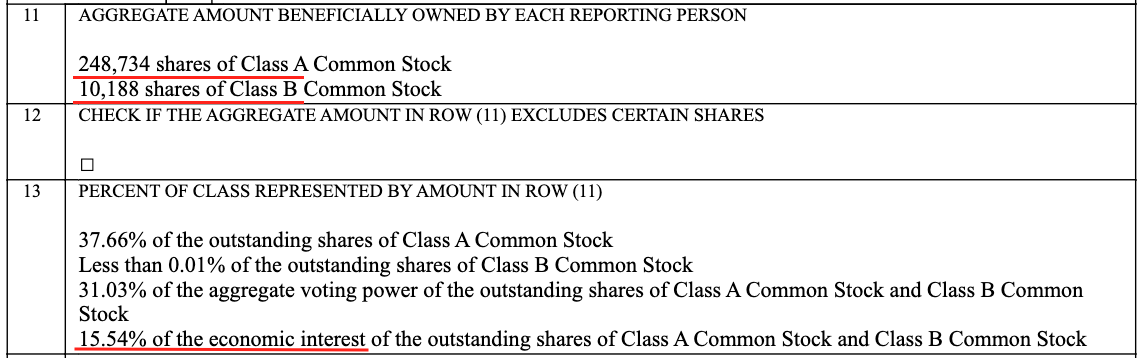

Hieronder zie je een deel van die filing.

De door mij rood onderstreepte getallen zijn de interessante getallen. Ze geven aan hoeveel aandelen Buffett bezit en hoeveel procent dit is van alle uitstaande aandelen. Hiermee kunnen we afleiden hoeveel uitstaande aandelen er waren op het moment van de filing.

De door mij rood onderstreepte getallen zijn de interessante getallen. Ze geven aan hoeveel aandelen Buffett bezit en hoeveel procent dit is van alle uitstaande aandelen. Hiermee kunnen we afleiden hoeveel uitstaande aandelen er waren op het moment van de filing.

Buffett bezit 248.734 + (10.188/1.500) = 248.740,8 A aandelen. In totaal zijn er 248.740,8 / 0,1554 = 1.600.648 A aandelen. Eind maart waren er nog 1.620.023 aandelen. Dus tussen 31 maart en 7 juli zijn er 19.374 A aandelen verdwenen. Dat is 1,2% van het totaal aantal uitstaande aandelen en een verdubbeling vergeleken met de 2 kwartalen daarvoor.

Zo te zien heeft Buffett dus gas bij gegeven. Ik ben benieuwd of hij de komende maanden het tempo verder opvoert.

Voor de lange termijn belegger is dit een mooi moment om bij te kopen. Reken maar mee. Berkshire heeft $137 miljard cash en $100 miljard schuld. De aandelenportefeuille heeft een waarde van $225 miljard. De beurswaarde is $437 miljard. De prijs voor de dochterbedrijven van Berkshire is dan $175 miljard, terwijl ze vorig jaar $18 miljard winst (blz. K-32) maakten. Dat is een earnings yield van ruim 10%.

By Sndr on

ha Leonard, eens met het artikel (vinden meer mensen nu Berk B weer op 220 staat) maar toch een vraag over de rekensom onderaan. Berkshire heeft ook ca 100 miljard aan leningen/schulden. Zou je de dochterbedrijven dan niet moeten waarderen op 175 miljard?

By leonard on Author

Ja je hebt gelijk. Ik had die $100 miljard mee moeten nemen voor een unlevered return. Ik ga het aanpassen. Bedankt voor je feedback!

By Alex Schroyens on

Geachte heer,

Naar aanleiding van uw E-book heb ik onderstaand aandeel in portefeuille genomen.

Kan u mij (via uw website) de betekenis onder de tabs ‘Profitability, Growth, Cash Flow, Financial Health en Efficiency Ratios’ verklaren.

Dien ik met AL deze gegevens rekening te houden?

Alvast dank bij voorbaat voor uw moeite.

Met vriendelijke groeten

Alex Schroyens

https://financials.morningstar.com/ratios/r.html?t=0P0000VCQJ&culture=en&platform=sal

By leonard on Author

Hoi Alex,

Bedankt voor je bericht.

Berkshire is een prima aandeel voor een lange termijn belegger die vermogen wil opbouwen.

Het is een veilig bedrijf met een geweldig management.

In theorie zou op lange termijn een bovengemiddeld rendement haalbaar moeten zijn.

Berkshire is echter geen aandeel dat de komende 5 jaren 2x of 3x gaat verdubbelen in waarde.

De tabs uit Morningstar die u opsomt gebruik ik zelf niet.