In dit tweede deel bepalen we de intrinsieke waarde van Berkshire Hathaway. Berkshire is in de loop der jaren uitgegroeid tot een complexe holding company van vele tientallen bedrijven. Maar hoe bereken je nu de totale intrinsieke waarde van zoveel afzonderlijke bedrijven? Pak een kop koffie en lees mee. Je zult ontdekken dat het makkelijker is dan je in eerste instantie zou verwachten.

In plaats van een op boekwaarde gebaseerde waarde zoals in deel 1 is besproken, gaan we nu de intrinsieke waarde berekenen op de manier zoals Warren Buffett dat voor Berkshire Hathaway doet.

In het jaarverslag van 2010 legt Warren Buffett voor het eerst uit welke maatstaven hij en Charlie Munger gebruiken om de waarde van Berkshire te bepalen. Het begint op bladzijde 6.

Though Berkshire’s intrinsic value cannot be precisely calculated, two of its three key pillars can be measured. Charlie and I rely heavily on these measurements when we make our own estimates of Berkshire’s value.

The first component of value is our investments: stocks, bonds and cash equivalents.

De eerste peiler is de totale waarde van alle investeringen. Deze bestaat uit aandelen, obligaties en cash.

Berkshire’s second component of value is earnings that come from sources other than investments and insurance underwriting. These earnings are delivered by our 68 non-insurance companies.

De tweede peiler is de waarde van de winst van alle Berkshire bedrijven, uitgezonderd de verzekeringstak. Op dit deel is de laatste twee decennia steeds meer de nadruk komen te staan. Een ontwikkeling die volgens Buffett zal aanhouden.

Over time, you can expect our stock price to move in rough tandem with Berkshire’s investments and earnings. Market price and intrinsic value often follow very different paths – sometimes for extended periods – but eventually they meet.

De koers van het aandeel Berkshire zal altijd de onderliggende waarde van de twee peilers volgen. Ook al kunnen ze periodes lang flink verschillen, uiteindelijk zullen prijs en waarde elkaar weer vinden.

There is a third, more subjective, element to an intrinsic value calculation that can be either positive or negative: the efficacy with which retained earnings will be deployed in the future. … Some companies will turn these retained dollars into fifty-cent pieces, others into two-dollar bills.

This “what-will-they-do-with-the-money” factor must always be evaluated along with the “what-do-we-have-now” calculation in order for us, or anybody, to arrive at a sensible estimate of a company’s intrinsic value

De 3e peiler in het berekenen van de intrinsieke waarde heeft te maken met hoe bedrijfswinsten worden herbesteed. Als belegger hebben we hier geen invloed op en zijn we hier afhankelijk van het management. Een goede CEO, maakt nog geen goede investeerder. Wanneer we ons geld in Berkshire investeren, hoeven we ons over deze 3e peiler weinig zorgen te maken. In tegendeel, Buffett weet als geen ander hoe hij onze bedrijfswinsten moet herinvesteren.

Ok, terug naar de twee andere peilers. Buffett heeft ze in het jaarverslag al per aandeel terug verrekend. Dat scheelt een boel werk. We kunnen ze dus zo overnemen.

Voor 2010 komen we dan op de volgende bedragen:

Peiler 1. Per Share Investments: $94.730

Peiler 2. Per-Share Pre-Tax Earnings: $5.926,04

Met deze gegevens kunnen we vrij eenvoudig de intrinsieke waarde schatten.

Peiler 1 is de totale waarde van alle investeringen. In theorie kunnen we deze peiler te gelde maken door al deze investments te verkopen. Daarom nemen we deze waarde over zoals die vermeld staat.

Peiler 2 is de winst voor belasting van alle bedrijven waar Berkshire volledig eigenaar is (exclusief de verzekeringstak). Een bedrijf als Berkshire zal nog vele en vele jaren bestaan. Je kan peiler 2 dus vergelijken met een perpetual bond oftewel een eeuwigdurende obligatie. De pre-tax earnings kun je zien als de jaarlijkse couponrente. De couponrente is de jaarlijkse rentevergoeding van een obligatie. Je zou zelfs kunnen zeggen dat peiler 2 te vergelijken valt met een eeuwigdurende obligatie, waarvan de couponrente ieder jaar toeneemt.

Om de present value (huidige waarde) van een perpetuity te berekenen geldt de volgende formule:

PV perpetuity = couponrente / discount rate.

Schatting intrinsieke waarde Berkshire

Voor een voorzichtige schatting nemen we een discount rate van 0,125. Hiermee komen we voor peiler 1 op een waarde van $47.408 ($5.926 / 0,125). Dit komt overeen met een multiple van 8 keer de pre-tax earnings, want 8 x 5.926 = $47.408. De multiple of discount rate is het ingrediënt dat Buffett zelf toevoegt tijdens het bepalen van de intrinsieke waarde. Deze multiple zorgt ervoor dat schattingen van elkaar verschillen. Uit eerdere aankopen van Buffett heb ik afgeleid dat hij voor de aankoop van andere bedrijven een multiple gebruikt van maximaal 10. Onze multiple van 8 is daarmee voorzichtig. Zouden we een multiple van 10 nemen, dan komt de intrinsieke waarde hoger te liggen. Welke multiple Buffett voor Berkshire gebruikt valt helaas niet met zekerheid te zeggen.

Bij een multiple van 8 heeft peiler 2 een waarde van $47.408 per aandeel. De totale intrinsieke waarde van Berkshire Hathaway in 2010 komt hiermee op $142.138 (94.730 + 47.408).

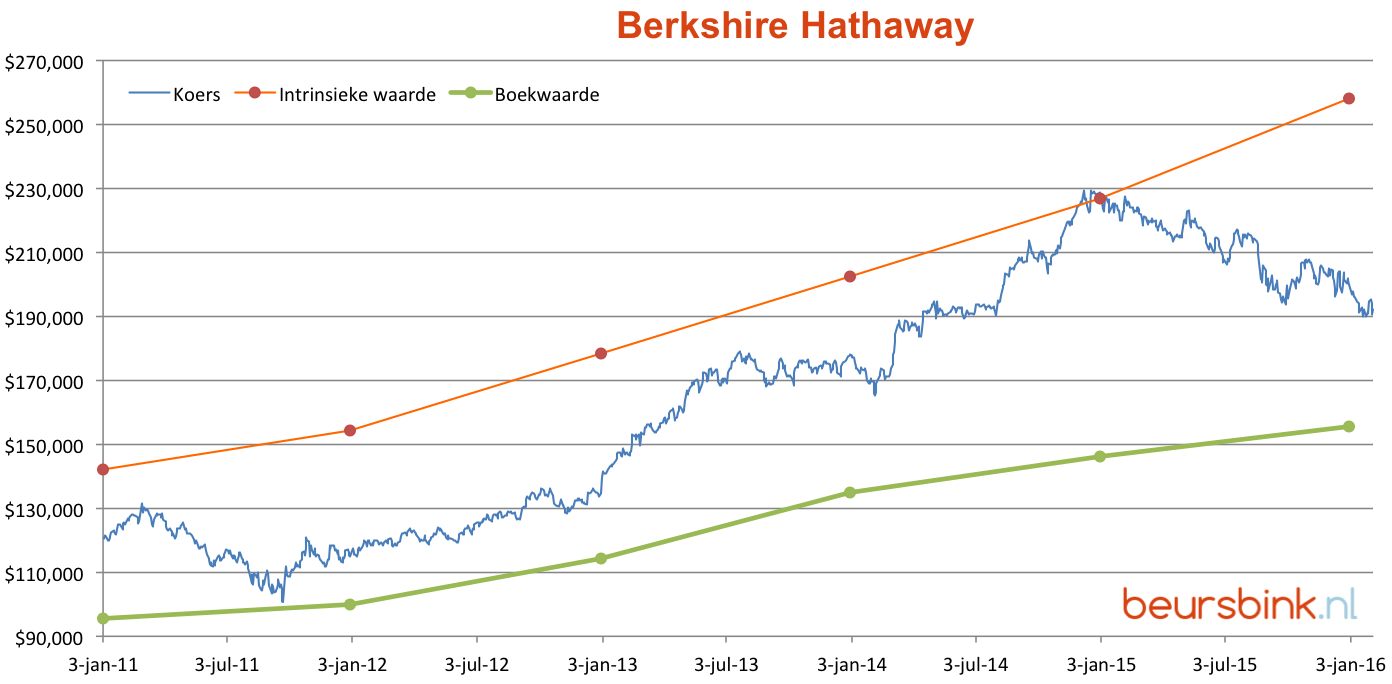

Voor alle andere jaren doen we hetzelfde. Je krijgt dan de waarden zoals in onderstaande tabel.

De waarden voor 2015 zijn een beetje geschat aan de hand van de laatste KW3 gegevens. Eind februari komt het nieuwe jaarverslag en dan kunnen we de cijfers overnemen zoals ze in het verslag vermeld staan.

Update: Inmiddels zijn bovenstaande 2015 cijfers aangepast aan de gerapporteerde jaarcijfers.

Als we bovenstaande waarde vergelijken met de koers van het aandeel en de onderliggende boekwaarde, dan komen we tot de volgende grafiek.

De intrinsieke waarde is een stijgende lijn waar je bijna een liniaal langs kunt leggen. De boekwaarde stijgt ook netjes, maar vlakt wat af. Je kan mooi zien dat intrinsieke waarde en boekwaarde steeds meer uit elkaar lopen. Een verschijnsel waar Buffett ook al over sprak en wat in deel 1 wordt uitgelegd.

Op dit moment heeft Berkshire een intrinsieke waarde van zo’n $258.000 per aandeel. Dit is een voorzichtige schatting. Kennelijk denken beleggers er anders over, omdat het aandeel al meer dan een jaar in een dalende trend zit.

De intrinsieke waarde stijgt terwijl de koers zakt, dit is vergelijkbaar met een bal die steeds verder onder water wordt gedrukt. De kracht naar boven wordt steeds groter. Vroeg of laat moeten intrinsieke waarde en prijs weer bij elkaar komen zoals begin januari 2015 gebeurde.

Market price and intrinsic value often follow very different paths – sometimes for extended periods – but eventually they meet. – Warren Buffett

September 2011 was een uitstekend aankoopmoment. De prijs van het aandeel lag dicht tegen de boekwaarde aan. Het is dan ook geen toeval dat Buffett in 2011 eigen aandelen heeft ingekocht. Op dit moment ligt Buffetts maximale inkoopkoers rond de $186.600.

Voor lange termijn beleggers biedt de huidige koers van $190.820 (BRK.A) en $126,56 (BRK.B) dan ook een prima moment om in te stappen of bij te kopen.

Stel dat de koers doorzakt, raak dan niet in paniek, maar kijk op zulke momenten nog eens naar de oranje lijn in de grafiek. Hopelijk weet je daarna wat je dan te doen staat.

Disclaimer: Ik heb zelf aandelen Berkshire.

Geef een reactie