Rente op rente is een van de meest indrukwekkende verschijnselen dat bestaat. Het laat kleine sommen geld exponentieel groeien tot gigantische vermogens! In dit artikel wordt duidelijk hoe je van dit fenomeen gebruik kan maken.

Rente op rente wordt in het engels ook wel compounding interest genoemd, afgekort compounding.

Rente op rente voorbeeld

De makkelijkste manier om rente op rente uit te leggen is een spaarrekening met 6% rente als voorbeeld te nemen. Op deze rekening staat een bedrag van 10.000 euro. Het eerste jaar betaalt de bank €600 rente over €10.000, waarmee het saldo op de rekening uitkomt op €10.600. Het jaar daarop moet de bank geen €600 maar €636 rente betalen en wordt het eindsaldo €11.236. Als al het geld op de rekening blijft staan, dan stijgt het saldo jaarlijks met 6%. Het effect hiervan, is dat het saldo in euro’s ieder jaar sneller en sneller toeneemt. Na 12 jaar is de 10.000 euro verdubbeld en staat er €20.122 op de rekening. Na 50 jaar is het saldo €184.202 en na 100 jaar is het zelfs uitgegroeid tot meer dan 3,3 miljoen euro! Oftewel, er is sprake van exponentiële groei. Vooral op lange termijn werpt dit zijn vruchten af en wordt het effect zichtbaar.

Nu denk je zeker: Ja dat zijn mooie bedragen, maar ik heb geen spaarrekening met 6% rente en al helemaal geen 100 jaar de tijd. Dat klopt helemaal, maar kijk nu eens naar de volgende grafiek en lees verder.

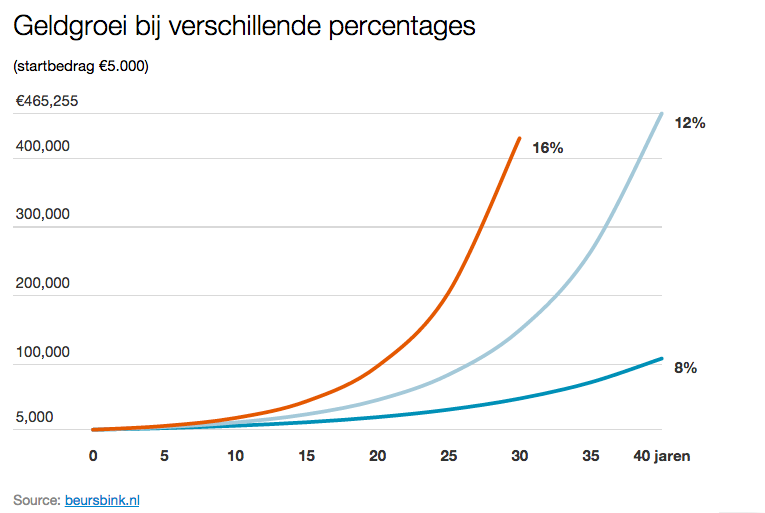

rente-op-rente effect bij verschillende percentages

rente-op-rente effect bij verschillende percentages

In plaats van sparen tegen een lage rente, kun je beter gaan beleggen. Door te beleggen kan je jouw vermogen met bovenstaande percentages laten groeien. In de grafiek hierboven zie je hoe een startkapitaal van slechts 5000 euro over de jaren uitgroeit bij verschillende percentages. Hoe hoger het percentage des te indrukwekkender de groei. Uiteindelijk zullen alle lijnen bijna in een rechte lijn omhoog lopen, dit is kenmerkend voor iets dat exponentieel groeit.

Rente op rente variabelen

Het effect van rente op rente wordt bepaald door 3 variabelen namelijk: tijd, het groeipercentage en het startkapitaal.

Een jong iemand kan bij een relatief laag percentage en klein startkapitaal, op lange termijn een behoorlijk vermogen realiseren. De tijd werkt namelijk enorm in zijn voordeel, waardoor het rente op rente effect optimaal zijn werk kan doen. Je kan dus niet jong genoeg met beleggen beginnen!

Iemand die ouder is moet, ofwel met een hoger bedrag starten, of een hoger percentage zien te realiseren. Bij een hoger groeipercentage is er minder tijd nodig voor hetzelfde hoge eindbedrag.

Zelfs iemand van 30 heeft nog 40 jaren te gaan tot aan zijn pensioen. Deze persoon kan de tijd enorm in zijn voordeel laten werken en eindigen met 1 miljoen euro op de dag dat hij met pensioen gaat.

Een van de meest toonaangevende beursindexen is de Amerikaanse S&P500. Deze beurs heeft de afgelopen 40 jaar een jaarlijks rendement van bijna 8% gehaald. Dit is het gemiddelde resultaat van alle bedrijven in de S&P500 index, zowel goede als slechte. Als je op de juiste momenten gaat beleggen in alleen de goede bedrijven, dan haal je een rendement dat flink boven dit gemiddelde ligt.

Warren Buffett doet namelijk hetzelfde. Hij richt zich vooral op de goede bedrijven en koopt ze wanneer deze voor een aantrekkelijke prijs te koop zijn. Hierdoor haalde hij over een periode van 40 jaar een jaarlijks rendement van bijna 21%! Kun je je voorstellen hoe die lijn er op de grafiek zou uitzien?

Ik beweer niet dat je dit ongekende succes van Buffett eenvoudig kan evenaren maar je kan wel een betere belegger worden door simpelweg zijn methodes toe te passen. Lees hiervoor de overige artikelen en download gratis het 2-delige boek.

Bovenstaande voorbeelden gaan uit van een vast startbedrag dat door beleggen op eigen kracht groeit. Alle euro’s die we verder in ons werkzame leven verdienen rekenen we in de voorbeelden nog niet eens mee. Als we die euro’s op dezelfde manier beleggen wordt het alleen maar makkelijker om te eindigen met een flink kapitaal.

Begin vandaag nog en de tijd zal de rest doen!

Geef een reactie