In dit artikel lees je welk indexfonds de beste keuze is. Klik hier om te lezen wat indexbeleggen is en hoe dit in z’n werk gaat. Je kunt het gemakkelijk zelf en hebt hier geen dure fondsbeheerder voor nodig.

Wil je betere beleggingsresultaten? Download dan dit boek met de strategie van Warren Buffett, de beste belegger ter wereld. Ja het is gratis :).

Via jouw bank of broker kun je een legio aan indexfondsen kopen. Maar welk indexfonds is nu de beste keuze? Ga je indexbeleggen, kies dan in de eerste plaats voor een indexfonds van Vanguard. Het Amerikaanse Vanguard is een onderneming zonder winstoogmerk. De winsten stromen indirect terug naar de klanten in de vorm van lage tarieven. Hierdoor heeft Vanguard de laagste beheerskosten uit de gehele branche. Gelukkig is Vanguard sinds een paar jaar ook actief in Europa.

Sommige mensen vergeten hoe belangrijk het is om een indexfonds met lage beheerskosten te hebben en zijn zich niet bewust van de impact van deze kosten op het rendement. Door 1% extra kosten heb je na 30 jaar zomaar eventjes 20% minder kapitaal. Klik hier om daar meer over te lezen. Ga je indexbeleggen, dan zijn lage of liever zelfs helemaal geen kosten een must.

Als particuliere belegger is het niet mogelijk om direct bij Vanguard een rekening aan te houden. Desalniettemin zijn alle Vanguard producten beschikbaar via intermediare kanalen, zoals banken en brokerplatformen.

Heb je al een goede broker gevonden? Lees hier welke broker het beste bij jou past.

Indextrackers van Vanguard

Vanguard biedt een heel scala aan index trackers aan. Warren Buffett, de beste en rijkste belegger ter wereld adviseert beleggers een Vanguard S&P500 indexfonds te nemen.

The best days of America lie ahead – Warren Buffett, 2015

Warren Buffett is enorm positief over de toekomst van Amerika. De Amerikaanse economie is de meest dynamische en veerkrachtigste economie ter wereld. Met een S&P500 indexfonds beleg je automatisch in de 500 grootste Amerikaanse bedrijven die vaak wereldwijd domineren. Hoeveel spreiding wil je nog meer?

Voor particuliere beleggers heeft Vanguard twee S&P500 indextrackers, namelijk een indexfonds en sinds kort ook een ETF.

Vanguard U.S. 500 Stock Index Fund – Investor

• ISIN: IE0032620787

• Jaarlijkse kosten: 0,25%

• Valuta: EUR

• Dividend: wordt herbelegd

• Rendement: 1 jaar: 41.0%, 3 jaar: 23.96%, 5 jaar: 19.68%

Vanguard S&P 500 UCITS ETF (VUSA)

• ISIN: IE00B3XXRP09

• Jaarlijkse kosten: 0,07%

• Valuta: EUR, USD, GBP, CHF

• Dividend: kwartaalbasis

• Rendement: 1 jaar: 42,5%

Het indexfonds is uitsluitend beschikbaar in een herbeleggende share class. Dit betekent dat ontvangen dividenden worden herbelegd in plaats van uitgekeerd. De ETF is verkrijgbaar in meerdere valuta’s en keert dividend op kwartaalbasis uit. De Euro versie wordt verhandeld op de Euronext Amsterdam.

Deze ETF heeft ongekend lage kosten en is vergeleken met het indexfonds de beste optie. Je zou echter ook kunnen zeggen dat het indexfonds de beste optie is, omdat je bij de ETF extra transactiekosten maakt wanneer je zelf de dividenden herbelegt. Toch doe je er beter aan te kiezen voor de ETF. Hieronder lees je waarom.

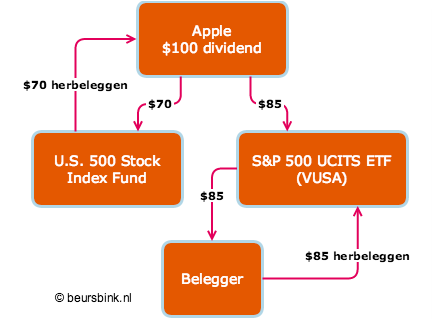

De ETF heeft een betere belastingstatus dan het indexfonds. Bij het indexfonds wordt op productniveau (bijvoorbeeld van Apple naar het fonds) 30% dividendbelasting ingehouden. Voor de ETF is dit slechts 15%. Bij het indexfonds is er dus sprake van dividendlekkage. In het plaatje hieronder worden de dividendbetalingen schematisch weergegeven.

Een ander bijkomend voordeel is dat de 15% dividendbelasting die bij de ETF is ingehouden, te verrekenen is met de jaarlijkse aangifte inkomstenbelasting. Klik hier om te lezen hoe dat moet. Bij de S&P 500 ETF van Vanguard is er geen sprake van dividendlekkage.

Je zou dus verwachten dat de ETF beter presteert dan het indexfonds. Dat is ook zo. De lagere kosten en het lagere percentage dividendbelasting zorgen ervoor dat de ETF een beter rendement laat zien dan het indexfonds.

Belangrijk om te onthouden is dat je altijd kritisch moet zijn naar beleggingsresultaten van anderen. Laat je niet verleiden tot trendy fondsen of producten die met hoge rendementen pronken. Door de goede beursjaren was het voor velen namelijk makkelijk indrukwekkende rendementen te halen. Vergelijk resultaten van anderen daarom altijd met die van eenvoudige index producten van Vanguard.

Belangrijk

Zoals je eerder hier hebt kunnen lezen is het bij indexbeleggen belangrijk om niet zelf te proberen het juiste aankoop moment te bepalen. De truc is om over een lange periode en op gezette tijden je positie uit te breiden. Bijvoorbeeld elke eerste beursdag van het jaar. Hiermee voorkom je dat je de markt probeert te timen en daardoor op verkeerde momenten belegt.

By Arnaud Naessens on

Bedankt voor dit artikel Leonard. Ik heb 1 vraagje:

Aangezien je Vanguard ETFs alleen kan aanschaffen via brokers in Europa vroeg ik me af of je rekening hebt gehouden van die extra kosten per transactie. Binck rekent bijvoorbeeld minimaal 10eu per transactie (6.50eu + 0.10%) en voor een bescheiden en beginnend belegger (25j en net werkend) zoals mezelf (uitgaande van: 6000eu/jaar) kost me dat 7.53% als ik 10% veronderstel zonder transactiekosten en maandelijks 500eu investeer. Als ik op kwartaalbasis investeer (i.e. 1500eu/kwartaal) kost me dit nog steeds 4.3% van de 10%. Heeft u enige tips om in mijn situatie toch zoveel mogelijk kosten te vermijden?

Heel erg bedankt alvast!

Mvg,

Arnaud

By leonard on Author

Dag Arnaud,

Bedankt voor je reactie. Je hebt helemaal gelijk. De transactiekosten hebben direct invloed op het uiteindelijke rendement.

Daarom is het voor kleine beleggers erg belangrijk deze zo laag mogelijk te houden.

Probeer een broker met lage kosten te vinden en/of zorg voor zo min mogelijk transacties.

Je zou bijvoorbeeld kunnen overwegen 1x per jaar het geld te investeren.

Voor Binck (€6,50 + 0,10% en min €10) zien jouw transactiekosten er als volgt uit:

Maandelijks: (10 / 500) = 2%

Kwartaal: (10 / 1500) = 0,67%

Half jaarlijks: (10 / 3000) = 0,34%

Jaarlijks: (12,5 / 6000) = 0,21%

Een hele goedkope broker is DeGiro.

De IE00B3XXRP09 Vanguard S&P500 Euronext Amsterdam ETF zit in hun kernselectie. Dit betekent dat ze voor deze ETF geen transactiekosten rekenen.

https://www.degiro.nl/data/pdf/DEGIRO_Trackers_Kernselectie.pdf

Maar voordat je een account afsluit bij DeGiro moet je wel het volgende weten.

Alleen bij een Basic, Active of Trader account is de dividend verwerking gratis.

Wees er wel van bewust dat je stukken worden uitgeleend. Hiermee verdient DeGiro geld en is de reden dat de transactiekosten zo laag zijn.

Je kan bij DeGiro ook kiezen voor een Custody (niet uitleen) account. Ook dan zijn er geen transactiekosten voor de Vanguard ETF. Maar let op, ze rekenen wel een fee voor het verwerken van dividend. Dit is € 1,00 + 3% van het dividend. Bij een ETF dat op kwartaalbasis dividend uitkeert kost je dit minimaal 4 euro per jaar.

Ook was het ingehouden tarief op Amerikaanse dividenden bij DeGiro altijd 30%, omdat ze geen W-8BEN formulier beschikbaar stelden. Ik weet niet of dit inmiddels nog zo is. Dat zul je zelf moeten navragen.

Bij Binck is dit allemaal wel netjes geregeld en is het ingehouden belastingpercentage op Amerikaanse dividenden teruggebracht naar 15%.

Ik hoop dat je met deze informatie een weloverwogen keuze kunt maken.

groeten,

Leonard

By Maas on

Waarom niet direct bij http://www.vanguard.nl?

By leonard on Author

In Amerika kunnen individuele beleggers wel rechtstreeks bij Vanguard beleggen, maar in Nederland is dat is helaas niet mogelijk. Alleen professionele beleggers kunnen rechtstreeks bij Vanguard beleggen.

By Quinten on

Hoi,

Sinds kort heb ik interesse in beleggen, echter heb geen ervaringen whatsoever. Ik ben veel artikelen aan het lezen maar de informatie is vooralsnog overweldigent en ik kan er niet echt uit opmaken wat de eerste stap is die je moet maken..

Ik was erg benieuwd of jij misschien adviezen hebt voor een beginner zoals mij, iemand met 0 ervaring en kennis. Ook was ik benieuwd wat voor kapitaal je nodig hebt om te beginnen met investeren!

Bij voorbaat dank voor je advies!

Mvg,

Quinten

By leonard on Author

Zelfstandig beleggen vergt veel tijd en is niet makkelijk. Er zijn maar weinig beleggers die op lange termijn individueel betere resultaten halen dan het gemiddelde van de beurs.

Het beste is om niet zelf bedrijven / aandelen te selecteren, maar je geld te beleggen in een indexfonds. Je kunt beginnen met elk willekeurig bedrag.

De Vanguard S&P 500 UCITS ETF (VUSA) met ISIN: IE00B3XXRP09 is een goede keuze. Deze ETF heeft ontzettend lage kosten en je belegt indirect in de 500 grootste Amerikaanse bedrijven die wereldwijd domineren.

Naast deze ETF zijn BRK.B aandelen ook een hele goede keus om in te beleggen.

De truc is om op vaste tijden aandelen bij te kopen van dit indexfonds of BRK.B, ongeacht of je denkt denkt dat beurzen hoog of laag staan. Koop jaarlijks aandelen van het indexfonds en kijk er verder niet meer naar om.

Houd ook altijd een deel spaargeld achter de hand, om van uitzonderlijke situaties te kunnen profiteren.

Onthoud dat wanneer beurzen enorm zijn gekelderd en het journaal opent met nieuws over dalende beurzen, dat dat juist de momenten zijn om extra geld in het indexfonds te stoppen.

Dit komt niet vaak voor, maar zul je zeker een paar keren in je leven meemaken. Je zou dan kunnen overwegen om wat extra te beleggen.

De tijd zal verder het werk doen. Wees tevreden met een gemiddeld rendement. Dan heb je over 30 – 40 jaar een mooi kapitaal waar velen jaloers op zullen zijn.

Helaas hebben maar weinig mensen dit geduld en de juiste discipline. De meeste mensen willen zelf beleggen, met bijna altijd tegenvallende resultaten.

Aan jou de keus:)

By John on

Goed advies. Ik probeer het ook: beleggen in een saaie ETF, geen sexy aandelen kopen, zo weinig mogelijk transacties doen en dan maar wachten en geduld hebben. Het is moeilijker dan het lijkt om dit consequent vol te houden.

By Munters Johan on

Bij VOO (Vanguard S&P500 ETF) in dollar genoteerd en rechtstreeks gekocht op Arca (USA) heb je als europese belegger het muntrisico. Hoe kan dan de europese VUSA (Vanguard S&P500) die de in dollar genoteerde aandelen volgt, een fysieke tracker zijn als hij in Euro noteert. Wie draagt hier het muntrisico en is het VOO rendement gelijklopend met het VUSA rendement.

By leonard on Author

Hoi Johan,

Bedankt voor je reactie. Dat is een goeie vraag. Het rendement in dollars is bij de VOO en VUSA gelijk. De VUSA wordt omgerekend naar euro’s dus het valutarisico ligt bij de belegger. Doordat de USD de laatste jaren sterker is geworden, lag het rendement in euro’s hoger. Mocht de USD weer zwakker worden dan zal het rendement in euro’s lager liggen dan die in dollars. Persoonlijk verwacht ik dat de Amerikaanse economie het op lange termijn gezien beter zal doen dan die in Europa. Ook is de Euro in de huidige vorm niet houdbaar op lange termijn. Mijn USD beleggingen hedge ik daarom niet. Bij elke andere munt zou ik dat wel doen, maar dat moet iedereen voor zichzelf beslissen.

By Sndr on

Dag Leonard,

Een vraag over dit oude draadje. Ik heb Vanguard S&P ETF gekocht via degiro. Dus in EUR en draag dus het muntrisico. Mijn vraag is hoe je dat risico eenvoudig neutraliseert. Jij hebt het over hedgen, maar neem niet aan dat je met termijncontracten e.d. werkt (of wel?). Is een praktische oplossing kopen van de helft in USD en andere helft in EUR? Of ene inleg A en andere inleg B. En zoja kan dat met deze tracker? Dank alvast voor delen van je kennis, lees met veel plezier je blogs!

Groet Sander

By Matthijs on

Een interessant artikel Leonard, ik denk dat ik ook voor Vanguard ga. Mijn idee om maandelijks geld in te leggen zal ik nog wel herzien want dit kost blijkbaar flink wat meer. Weet je hoe het werkt wanneer dividend automatisch wordt herbelegd? Moet je hier ook jaarlijks 15% belasting over betalen? Of gebeurt dit alleen wanneer het dividend ook werkelijk wordt uitgekeerd?

By leonard on Author

Er wordt altijd dividendbelasting ingehouden.

Bij een belegging in Europese Vanguard ETF’s en/of fondsen zijn er twee niveaus van dividendbetaling te onderscheiden:

1. Dividenden uitgekeerd aan het product. Bijvoorbeeld, ETF belegt in Apple. Apple keert een dividend uit aan fonds/ETF. Hierover wordt dividendbelasting betaald volgens de belastingverdragen van toepassing tussen Ierland (het land van domicilie van Vanguards Europese fondsen en ETF’s) en de VS (het land van domicilie van de onderliggende belegging, Apple in dit geval).

2. Dividenden uitgekeerd van de ETF aan de eindbelegger (aan ons in dit geval). Deze uitkering is bruto, hetgeen betekent dat hierop in eerste instantie geen dividendbelasting wordt ingehouden.

Wanneer een fonds het dividend automatisch herbelegd (herbeleggende share classes), geldt alleen punt 1.

Trouwens, een goed alternatief voor een fonds dat dividend automatisch herbelegt is Berkshire, omdat Berkshire geen dividend uitkeert.

By Munters Johan on

De Vanguard S&P 500 ETF in dollar (niet meer in België te koop wegens de Europese regels over identificatieplicht) noteert 286 $. De vusa noteert nu 55 euro. Kopers van deze respectieve trackers worden aandeelhouders van de twee respectieve Vanguard-bedrijven. 1) De vusa koopt pas 6 u later in Europa. “Welke” stukken kopen die dan als de beurs s’nachts in usa niet open is ? 2) Heeft het verschil in prijs (286 $ en 55 €) te maken met de verschillende balanswaarderingen van beide vennootschappen ofschoon beide de 500 aandelen in usa kopen met de inleg van de klanten ?